产业焦点

- Home

- 潜力产业及选址

- 最新产业信息

- 产业焦点

序言

最近,服装市场上消费者的需求变得越来越复杂和多样化。随着收入的增加,出现集中追求高级商品的消费,或为对应经济疲软,追求更加合理化的消费。尤其是,重视个性的特殊符合型消费的增加、休闲文化等生活润泽型消费的扩大、网络购物增加、人口高龄化和核心消费层的变化等,都为改变消费模式作出一份贡献。

在这种两极化的影响下,从博柏利(Burberry)、路易威登(Louis Vuitton)等高价品牌到类似于设计、企划及流通都非常出色的ZARA、H&M、优衣库(UNIQLO)等中低价快速时尚(fast fasion)品牌,各种服装品牌都在扩大全球市场。

世界品牌在国内外市场上展开角逐,一边对中国及中南亚地区的外国投资不断增加,一边随着生产能力和技术的提高,生产竞争力升华。服装品牌对季节和流行非常敏感,因此产品的周期不长,持续性需求不断发生,这是消费阶层及嗜好变得多样化、多边化的服装产业的增长动力。为对应快速变化的消费者需求,新商品也不断被开发。

产业现况

全球服装市场2013年达到15,400亿美元,自2009年以来实现年均4.2%的增长,预测截至2020年每年增长率可达到4%左右。

从各种服装来看,女性服装为6,391亿美元,占整体市场的41.5%,形成最大的市场。男性服装、儿童服装各占27.6%和14%。新技术融合产品也正在快速发展,不仅融合IT技术的智能服装,而且生产工程、服装流通阶段的智能化也正在快速发展。

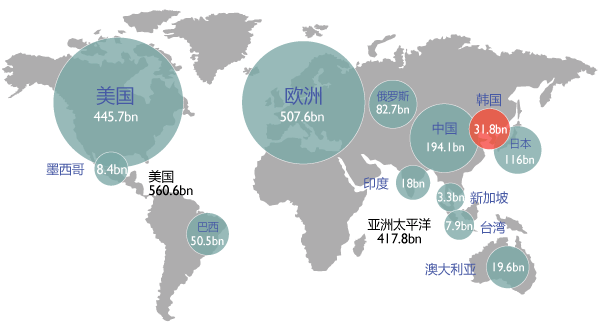

从各地区来看,美洲大陆的服装市场规模共为5,606亿美元,占整体市场的36.3%。欧洲、亚洲及太平洋市场各为5,076亿美元和4,178亿美元,占比分别为33%和27.2%。

从各国来看,美国4,457亿美元(29.0%)、中国1,941亿美元(12.6%)、日本1,160亿美元(7.6%)、俄罗斯827亿美元(5.4%)、韩国318亿美元(2.1%)等。

各地区服装市场现况(2013年)

资料:产业通商资源部《2014韩国服装市场的调查报告书》,再引用(来源:Market Line)

国内服装市场即使在内需不振等不确定性的情况下,持续小幅增势。网上及手机购物的增长、综合购物等新流通平台的多边化、服装使用层的细分化及多样化等带动了这一增长。服装市场的主导权正从运动服装市场转变成休闲服装市场,服装类型中的休闲服装、男性服装、女性服装、内衣等呈现强势。

2016年及2017年服装市场规模

| 服装类型 | 2016实绩(预测) | 同比 | 2017年(展望) | 同比 |

|---|---|---|---|---|

| 休闲服 | 138,100亿韩元 (122.6亿美元) |

5.4% | 147,000亿韩元 (130.5亿美元) |

6.4% |

| 运动服 | 73,200亿韩元 (64.8亿美元) |

-7.9% | 71,500亿韩元 (63.5亿美元) |

-2.3% |

| 鞋类 | 64,700亿韩元 (57.4亿美元) |

-5.9% | 63,800亿韩元 (56.7亿美元) |

-1.5% |

| 男装 | 48,200亿韩元 (42.8亿美元) |

11.8% | 51,200亿韩元 (45.5亿美元) |

6.3% |

| 女装 | 37,700亿韩元 (33.5亿美元) |

2.8% | 40,400亿韩元 (35.9亿美元) |

7.1% |

| 皮包 | 26,000亿韩元 (23亿美元) |

3.6% | 26,500亿韩元 (23.5亿美元) |

1.9% |

| 内衣 | 21,400亿韩元 (19亿美元) |

13.6% | 23,700亿韩元 (21亿美元) |

10.4% |

| 幼儿童服 | 12,700亿韩元 (11.3亿美元) |

8.9% | 12,800亿韩元 (11.4亿美元) |

0.8% |

| 整个服装业 | 422,100亿韩元 (374.8亿美元) |

1.8% | 436,800亿韩元 (387.9亿美元) |

3.5% |

从2010年到2014年凭借内需与出口产品的持续增加,国内服装产业的国内总生产量也增加,但短期内由于国内生产条件的恶化,自2012年后生产量呈现减少趋势。

最近国内服装趋势不断变化,快速时尚的品牌持续增长和韩流资讯的出口增大等成为国内生产的肯定性因素,但用进口外国生产的产品来满足国内内需市场的比重不断提高,国内生产多少有所萎缩。

从2014年服装产业结构的变化来看,衬衫与运动服占整体的28%,占据最高比重。这主要是因为重视休闲健康等生活质量的消费者不断增加和生活方式的变化。运动服和户外服饰之间的界线变得越来越模糊。

因为韩流,韩国产品品牌的喜好度和认知度持续上升,产品竞争力提高等,凭借这一点,时尚服装的出口从2010年之后一直被记录为4.4%的高增长率,相反纤维及原料呈现减少。

对越南(24.2%)、台湾(16.0%)、印度尼西亚(10.8%)、缅甸(9.34%)、中国(3.2%)等受到韩流影响较多的国家的出口带动整体时尚服装出口的扩大。

尤其是,2010年时尚服装出口比重最高的日本从2010年到2016年增长率只停留在1.5%,相反同期对越南的出口激增至20%。

外商直接投资(FDI)现况

对韩国时装产业的外商直接投资2013年起多少有所钝化,但显示出持续的稳定趋势。尤其是,全球时装企业在选择亚洲市场开拓据点时,不同与喜欢香港或日本的过去,最近瞄准中国和韩国的消费者,偏向把韩国市场选择为开拓的跳板。

但,以同Zara、UNIQLO等世界快速时尚品牌合作投资为主的外商直接投资,相对于服装制造,更集中于世界服装品牌的流通。而博柏利(Burberry)或古驰(Gucci)等世界名牌存在为实现韩国时装行业的持续发展和吸引外国游客而进入韩国的情况。

选址竞争力

韩国服装产业的最佳集中地主导流行和流通,虽然集中于具备最大消费者市场的首尔、仁川、京畿等首都圈,但编织产业却分布在京畿道北部和全罗北道。

京畿北部是约占世界高级编织服装(高尔夫球装、运动/休闲装等)市场40%的世界最高的编织生产地区。国内编织生产的90%集中在京畿北部,因此是消费国内原沙60%的国内最大的原沙消费地区。

全罗北道分布着从纺织产业到缝制与服装制造的各种企业,组成以绵丝、编织、缝制等天然纤维为中心的生产结构。从产品来看,以内衣、儿童服装为主的编制服装是这一地区纤维产业的主轴。

在釜山,Parkland、Indian、Colping和Greenjoy等大型服装品牌企业所具有的自动化设备工厂正在投入量产。半径50km以内还分布着代工生产(OEM)企业。凭借地方的特性即靠近海洋、港湾、国际机场等,可快速导入世界发展趋势,据此具备可加强物流竞争力和迅速对应全世界需求的特征。此外,提供熟练专业人才和大学应届毕业生等优秀人才是这个地方的另一个优势。

今后前景

世界服装市场2013年达到13,300亿美元的规模,预测截至2020年年均增长率约为4%。国家之间的界线正在不断消失,连接网络上下的O2O商务战略模式浮出水面,服装产业从生产到流通供应网的全球化和中央集中化可能会加速。

预测韩国的服装产业会持续增长。韩国具备世界级的化学纤维材料企业与基础设施,并具备可应用IT、NT等融合技术的高潜力优势。

时尚服装正在转变成少量生产的结构,同环保、高机能性、设计追求型、智能化服装的扩大一起,服装市场正在开展多样化、细分化、融合化等综合性进化。从需求侧面来看,高机能性与环保纤维需求的扩大和服装消费的多边化会成为今后服装市场的增长动力。

Im-Ja Rhee

产业研究院 研究委员 / ijrhee@kiet.re.kr

< 本文内容可能与KOTRA的观点和立场不一致。 >